Показатели эффективности использования основных фондов. Формула для расчета фондоотдачи основных средств: нужно уметь выбирать Как определить фондоотдачу основных фондов

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

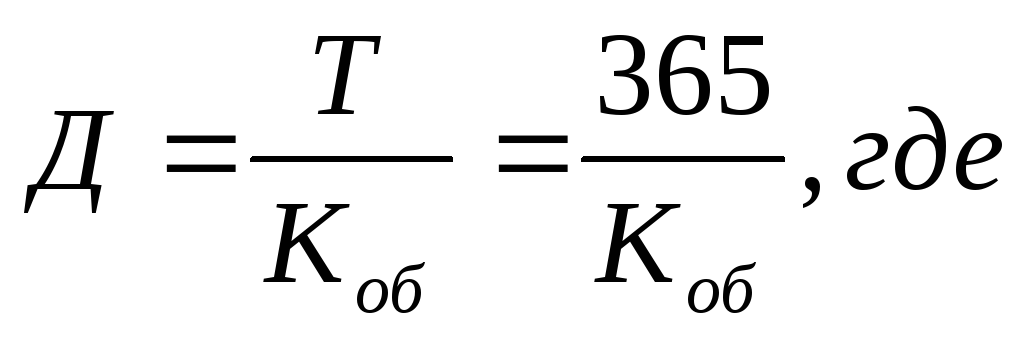

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача. Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании. На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом , формула которого дает характеристику эффективности их использования. Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов. Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета

Фондоотдача, формула расчета которой представлена далее, следующая:

Ф = Выручка от реализации/Основные средства

Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Произвести вычисления помогут данные бухгалтерского отчета № 1и № 2. Фондоотдача, формула расчета по балансу которой позволяет сделать выводы о состоянии факторов производства, имеет такой вид:

Ф = с. 2110 ф. 2/(с.1150 нач. ф. 1 + с. 1150 кон. ф. 1)/2

По своему общему принципу представленный показатель похож на коэффициенты оборачиваемости.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением.  В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа.  Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - объём валовой или товарной продукции по отношению к стоимости основных фондов предприятия. В СССР применялся как один из основных показателей экономической эффективности использования основных фондов .Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов.

Многие источники, при сохранении идеологии показателя, тем не менее, приводят несколько иные определения показателя фондоотдачи. Также у разных авторов различаются и формулы расчета фондоотдачи. Поэтому ниже приводятся несколько вариантов формулы расчета фондоотдачи с комментариями. Также, для полноты понимания сути показателя, ознакомьтесь с содержанием статьи "Фондоемкость ".

Дополнительное определение .

Фондоотдача (укр. фондовіддача, англ. output/capital ratio) - показатель эффективности использования основных средств, который, определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов (основных производственных фондов, фондов с помощью которых произведена эта продукция).

Как видно из самого определения, различные авторы используют три варианта числителя в формуле и три варианта знаменателя в различных комбинациях. Таким образом, можно получить девять различных значений показателя. Тем не менее, большинство источников определяет показатель фондооотдачи как отношение произведенной товарной продукции к среднегодовой стоимости всех основных фондов предприятия .

Изначальная идея расчета показателя заключается в том, что фондоотдача характеризует эффективность использования всех основных фондов предприятия. То есть этот показатель можно сопоставлять с амортизацией основных средств, рентабельностью продукции и др. и на основании этого делать выводы об эффективности работы предприятия. Базовой проверяемой цифрой должно стать сравнение объема выпущенной продукции по отношению к стоимости задействованных основных фондов предприятия. После этого необходимо определить объем чистой прибыли, полученной предприятием и сопоставить его, как минимум с амортизационными отчислениями. Амортизация должна быть меньше полученной прибыли.

Данный анализ может быть важен при принятии решения о покупке оборудования. В этом случае прибыль от использования оборудования в условиях конкретного бизнеса за нормативный период эксплуатации должна превышать затраты на приобретение. Если данное условие (проверка на эффективность через показатель фондоотдачи) выполняется, то дальше делаются проверки на эффективность вложений с точки зрения отдачи на вложенный капитал (ROI) .

Формула вычисления показателя Фондоотдача

Основная формула .

Фондоотдача = Произведенная Товарная Продукция / Первоначальная стоимость Основных Фондов

Поскольку для расчета фондоотдачи нас интересует выпущенная продукция по отношению к вложенным средствам, то во внимание принимается именно первоначальная стоимость основных фондов.

Необходимо заметить, что многие авторы расходятся во мнении по поводу как числителя, так и знаменателя формулы расчета фондоотдачи (укр. фондовіддачі).

Дополнительные формулы .

Фондоотдача = Товарная продукция / ((Основные фонды на начало периода + Основные фонды на конец периода) / 2)

Поскольку основные фонды предприятия не находятся в неизменном состоянии, то указанная формула вычисления фондоотдачи учитывает их изменение между отчетными датами баланса. Фактически, в знаменателе находится среднее арифметическое.

Фондоотдача = Годовой выпуск продукции / Среднегодовая стоимость основных фондов

В данной формуле в числителе вместо значения объема выпущенной товарной продукции указан годовой выпуск продукции. Данная замена, казалось бы, не меняет смысл самого показателя, однако его числовое значение может изменяиться радикально. Дело в том, что показатель "товарная продукция" рассчитывается в условных внутренних ценах, которые "желает" предприятие. Когда мы говорим просто о выпуске продукции, то предполагаем цены конкретных сделок, по которым продукция предприятия фактически продается. Таким образом, значение показателя фондоотдачи, вычисленного по разным формулам, может быть различным для одного и того же предприятия. Пугаться этого не следует - смысл расчета данного показателя заключается не в определении его конкретного текущего значения, а в сравнении его динамики для одного и того же предприятия за разные периоды или сравнении его значения у разных предприятий одной отрасли в один и тот же период (бенчмаркинг) (см. ниже).

Комментарии по применению показателя Фондоотдача

(укр. фондовіддача, англ. output/capital ratio)

.

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В "нормальных условиях" фондоотдача должна иметь тенденцию к увеличению | Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять

:

| Оскільки формула враховує всі основні фонди підприємства, то необхідно пам"ятати, що на підсумкове значення показника фондовіддачі можуть вплинути

:

|

|

|

Таким образом, из-за значительной вариативности показателя под влиянием причин, находящихся "вне производства", а также возможности колебания показателя фондоотдачи под влиянием производственных факторов, при анализе обязательно необходимо учитывать влияние причин, изложенных выше. так, например, на предприятии с высоким уровнем износа основных производственных фондов, ввод в эксплуатацию крупной современной информационной системы способно оказать существенное отрицательное влияние на показатель фондоотдачи и без анализа причин привести к неправильным выводам.

Тем не менее, для сравнения эффективности организации производства и бизнеса на предприятиях одной отрасли показатель фондоотдачи может быть весьма полезен. А при условии сравнения "однотипных" производств может быть применена формула расчета через натуральные показатели. Таким образом, предприятие может провести собственный бенчмаркинг по отношению к конкурентам, используя лишь открытые статистические данные и данные официально опубликованной финансовой отчетности.

Для сопоставления фондоотдачи по натуральным показателям (например, производство кирпича, бетона, щебня, зерна и другой однородной продукции) можно использовать следующую формулу фондоотдачи:

Фондоотдача = Производство в натуральном выражении / Среднегодовая стоимость основных фондов

| При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа. | При роботі з показником фондовіддачі необхідно пам"ятати, що він не враховує, наприклад, зміни якості продукції. Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу. |

При анализе изменения показателя фондоотдачи необходимо проанализировать:

| При аналізі зміни показника фондовіддачі необхідно проаналізувати:

|

| Повышение фондоотдачи

можно достигнуть за счет:

| Підвищення фондовіддачі

можна досягти за рахунок:

|

|

|

| Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда. Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда | Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов"язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці. |

Показатель Фондоотдача (укр. фондовіддача, англ. output/capital ratio) в СССР

Если говорить о практическом применении показателя фондоотдачи, то еще одним "подводным камнем" может служить тот факт, что по старым "советским" методикам к расчету показателя фондоотдачи принималась балансовая стоимость основных фондов без вычета износа. Это делалось для целей государственной статистики, чтобы в дальнейшем провести перерасчет показателя в сопоставимых ценах. Разумеется, в нынешних условиях данная методика расчета фондоотдачи не имеет особого экономического смысла, но при оценке данных государственной статистики СССР это следует учесть.Кроме того, поскольку в "советское время" падение показателя фондоотдачи было категорически недопустимо, плановый объем производства продукции определялся произведением объема основных фондов на коэффициент фондоотдачи. Но если посмотреть "правде в глаза", то и в СССР наблюдались значительные колебания уровня фондоотдачи, как связанные с циклическими процессами, так и наличием крупных капиталовложений. Например до 1959 года коэффициент фондоотдачи имел постоянную тенденцию к росту, а в период 1961-65 наблюдалось падение. С 1966 по 1970 год показатель фондоотдачи существенно не изменялся, а в дальнейшем, начиная с 1971 года даже испытал падение. В 1985г. фондоотдача в СССР сократилась на 14 % по отношению к уровню 1980 г.

Показатель фондоотдачи (укр. фондовіддача, англ. output/capital ratio) является сильно вариативным для различных отраслей и зависит от структуры и особенностей производства. По состоянию на 1975 г. в СССР средний показатель фондоотдачи составлял 0,45 (в фактических ценах), в промышленном производстве – 0,5, в сельском хозяйстве – 0,36, на транспорте и в связи – 0,13, в строительстве – 1,18.

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода.

Для этих целей наиболее часто применяются различные , коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.).

Что такое фондоотдача

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Как ее рассчитать

Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ.

В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Для расчета возможно использовать полную стоимость основных фондов, либо только активную часть – только величину основных средств, непосредственно связанных с процессом производства.

Применение только активной части основных фондов необходимо, если на балансе числятся непроизводственные здания, не введенные в эксплуатацию станки, неиспользуемые объекты инфраструктуры.

Фондоотдача основных средств: формула расчета и в чем измеряется

Как любой показатель эффективности, фондоотдача является относительным, то есть отражает зависимость значения одной характеристики (дохода) от другого (величина основных фондов).

Для расчета необходимо найти отношение выручки или к стоимости основных фондов или активной части основных средств.

Доход и стоимость основных фондов измеряются в денежных единицах (рублях), поэтому фондоотдача иногда отражается как величина руб/руб. Чаще результат расчета умножается на 100% и тогда показатель измеряется в процентах.

Общая формула расчета

В общем виде методика расчета фондоотдачи выглядит следующим образом:

CP = (TR/V fa)

CP (capital productivity/yield of capital investments) – фондоотдача, руб/руб;

TR (totalrevenue) – выручка от основных видов деятельности организации, руб.;

V fa (valueoffixedassets) – стоимость основных фондов, руб.

Выручка, в свою очередь, находится как отношение цены и объема произведенной продукции/оказанных услуг/выполенных работ:

TR = P * Q

TR – выручка за период, руб.;

P – цена единицы продукции/услуги/работы, руб.;

Q – объем производства, руб.

Стоимость основных фондов можно найти по данному алгоритму: взять величину на начало и конец периода и поделить на 2. Выглядит формула расчета следующим образом:

V fa = (V fab + V fae)/2

V fa – величина основных средств (среднегодовая), руб.;

V fab – стоимость основных фондов (начало периода), руб.;

V fae – стоимость основных фондов (конец периода), руб.

Формула расчета по балансу

Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно.

Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса. Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом:

CP = (стр. 2110 ОФР/(стр. 1150 ББ)*100%

CP (capital productivity/yield of capital investments) – фондоотдача, %;

строка 2110 ОФР – выручка (отчет о финансовых результатах), руб.;

стртрока 1150 ББ – основные средства, руб.

Для более объективного результата необходимо найти среднегодовую величину основных фондов. Для этого необходимо сложить показатели строки 1150 баланса на начало и конец периода и разделить на 2.

В расчете вместо выручки можно использовать прибыль от продаж. Для этого в формулу подставить вместо строки 2110 отчета о финансовых результатах строку 2200.

Пример расчета по балансу

Возможность применения формулы расчета фондоотдачи по балансу рассмотрим на примере компании «Восток». Предприятие занимается деревообработкой, а значит, себестоимость достаточно высока. Целесообразно в формуле применить выручку. У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов.

По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим:

CP = 2500/(1100+1300) = 2,08 руб/руб.

Таким образом, фондоотдача составила 2,08 руб/руб., то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи

Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Показатель рациональней рассматривать в динамике (за несколько периодов), чтобы получить более полную картину результативности. При резком увеличении стоимости основных фондов (например, вследствие запуска нового цеха) фондоотдача может резко упасть, поэтому необходимо проводить анализ иных характеристик, связанных с использованием имущества предприятия и видами прибыли.

Но в целом, рост величины основных фондов должен впоследствии привести к повышению фондоотдачи. Положительная динамика отношения выручки к стоимости основных фондов отражает рост интенсивности использования основных средств.

Фондоотдача является одним из важнейших показателей эффективности деятельности предприятия. Расчеты за несколько лет позволят выявить слабые места в инвестировании и разработать более успешную стратегию инвестирования в основные фонды организации.

Но для более полного анализа необходимо также принимать во внимание и другие показатели оборачиваемости и эффективности в целом.

«Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации», — так утверждал американский инженер и родоначальник научной организации труда Ф. У. Тейлор. И был прав: эффективность использования основных фондов важнее их количества и марки. В отечественной практике анализа для эффективности использования внеоборотных активов в первую очередь используют показатель фондоотдачи. Как на самом деле выглядит формула фондоотдачи основных средств? Какие секреты скрывает этот аналитический показатель? Как правильно его интерпретировать?

Что такое фондоотдача и как она рассчитывается?

Фондоотдача – это относительная величина (коэффициент), показывающая, сколько денежных единиц дохода приходится на каждую денежную единицу, вложенную в производственные основные средства.

Фондоотдача = Стоимость продукции / Средняя стоимость основных средств

Простой, на первый взгляд, показатель не является универсальным из-за разных подходов к его расчету. Рассмотрим основные варианты наполнения компонентов формулы.

Стоимость продукции – это стоимость продукции предприятия за определенный период. Но здесь можно использовать такие варианты:

- Произведенная продукция по ее себестоимости;

- Реализованная (товарная) продукция по фактическим реализационным ценам;

- Реализованная (товарная) продукция по сопоставимым (приведенным) ценам;

- Чистая реализованная продукция по цене без учета косвенных налогов (НДС и акциза).

Средняя стоимость основных средств – это расчетный показатель, учитывающий наличие активов на начало и конец анализируемого периода.

ОФ сред = (ОФ нач + ОФ кон) / 2

Но величина ОФ сред будет зависеть от того, по какой стоимости будут браться основные средства для расчета. Здесь возможны такие варианты:

- Первоначальная (историческая) стоимость;

- Остаточная стоимость (первоначальная за минусом износа);

- Первоначальная восстановительная стоимость;

- Восстановительная стоимость за минусом износа.

Отечественные предприятия в финансовых отчетах не показывают рыночную стоимость внеоборотных активов и не учитывают инфляцию. Но чем раньше были приобретены (построены) объекты, тем они дешевле. И как следствие, тем выше будет фондоотдача. И радоваться такому «успеху» не стоит.

В зарубежной практике термин «фондоотдача» не используется. Но есть коэффициент оборачиваемости основных средств (Fixed Аssets Тurnover Ratio), который характеризует окупаемость внеоборотных активов. У коэффициента оборачиваемости основных средств формула расчета выглядит так:

FATR = Чистая выручка от реализации / Чистая (за минусом амортизации) стоимость основных средств

Он показывает, сколько раз за анализируемый период доходы от реализации продукции без косвенных налогов окупают финансовые вложения в основные фонды.

Показатель фондоотдачи зависит от того, какие объекты будут учтены во время расчета: все основные средства или только производственные. Предпочтительнее учитывать только производственные, так как они непосредственно участвуют в создании продукции, которая их должна окупать.

Но в балансе предприятия невозможно выделить производственные активы, поэтому финансовые аналитики используют обобщенные цифры, что негативно влияет на «чистоту эксперимента».

Как правильно оценить фондоотдачу?

Не существует никаких нормативов для этого показателя.Суждение о фондоотдаче всегда будет весьма субъективным. Его аналитическая ценность сама по себе весьма условна не только потому, что данный коэффициент по-разному рассчитывается, но и из-за его зависимости от продолжительности анализируемого периода. Фондоотдача за квартал или полугодие (при прочих равных условиях) всегда будет меньше фондоотдачи за год.

Запомните: Чем продолжительнее анализируемый период, тем выше показатель фондоотдачи.

Это связано с тем, что стоимость продукции учитывается за интервал (чем длиннее интервал, тем больше будет произведено/реализовано продукции), а стоимость основных фондов – это среднее моментных величин на конкретную дату.

Для оценки фондоотдачи необходимо:

- Исследовать динамику за ряд лет. Здесь всегда применим принцип: «Зри в корень». Рост показателя – это положительная тенденция, свидетельствующая об улучшении в использовании производственных активов. Но падение тоже не всегда плохо, ведь его причиной может стать приобретение нового дорогостоящего оборудования;

- Сравнить свои цифры с цифрами ближайших конкурентов или средними по отрасли. Если результаты нашего предприятия хуже, это повод серьезно задуматься, искать причину и резервы повышения фондоотдачи;

- Сравнить показатели в разрезе цехов и структурных подразделений. Этот подход подскажет решение о модернизации, консервации, передаче в аренду или продаже неэффективно работающего оборудования.

Как повысить фондоотдачу?

Для повышения фондоотдачи основных средств необходим целый комплекс мероприятий.

Первый аспект связан с продукцией предприятия:

- Усовершенствование производственного процесса;

- Повышение производительности труда;

- Увеличение объемов производства и реализации продукции;

- Усовершенствование политики ценообразования;

- Оптимизация номенклатуры и ассортимента продукции.

Второй аспект связан с использованием основных средств:

- Постоянная диагностика технического состояния объектов;

- Повышение профессионального уровня и мотивации персонала;

- Обеспечение оптимальной загруженности оборудования;

- Своевременное принятие управленческих решений в отношении обновления активов и ликвидацией ненужных;

- Увеличение сменности работы оборудования и сокращение простоев;

- Изменение структуры и доли производственных объектов.

Повышение фондоотдачи – это не самоцель. Для аналитика гораздо важнее определить, какие факторы повлияли на этот показатель и разработать оптимальную политику управления основными фондами конкретной компании в конкретной отрасли.